DARUM GEHT ES

E-Bikes sind heute ein modernes Transportmittel für Jung und Alt. Schaffst du ein E-Bike für deine betrieblichen Zwecke an, gehört es zu deinem Anlagevermögen. Die Anschaffungskosten kannst du wie folgt abschreiben:

Über 7 Jahre nach der amtlichen AfA-Tabelle oder

bei Anschaffungskosten von maximal 5.000 € über 3 Jahre linear über einen GWG-Sammelposten (siehe dort) oder

bei Anschaffungskosten von nicht mehr als 1.000 € direkt als GWG im Jahr der Anschaffung.

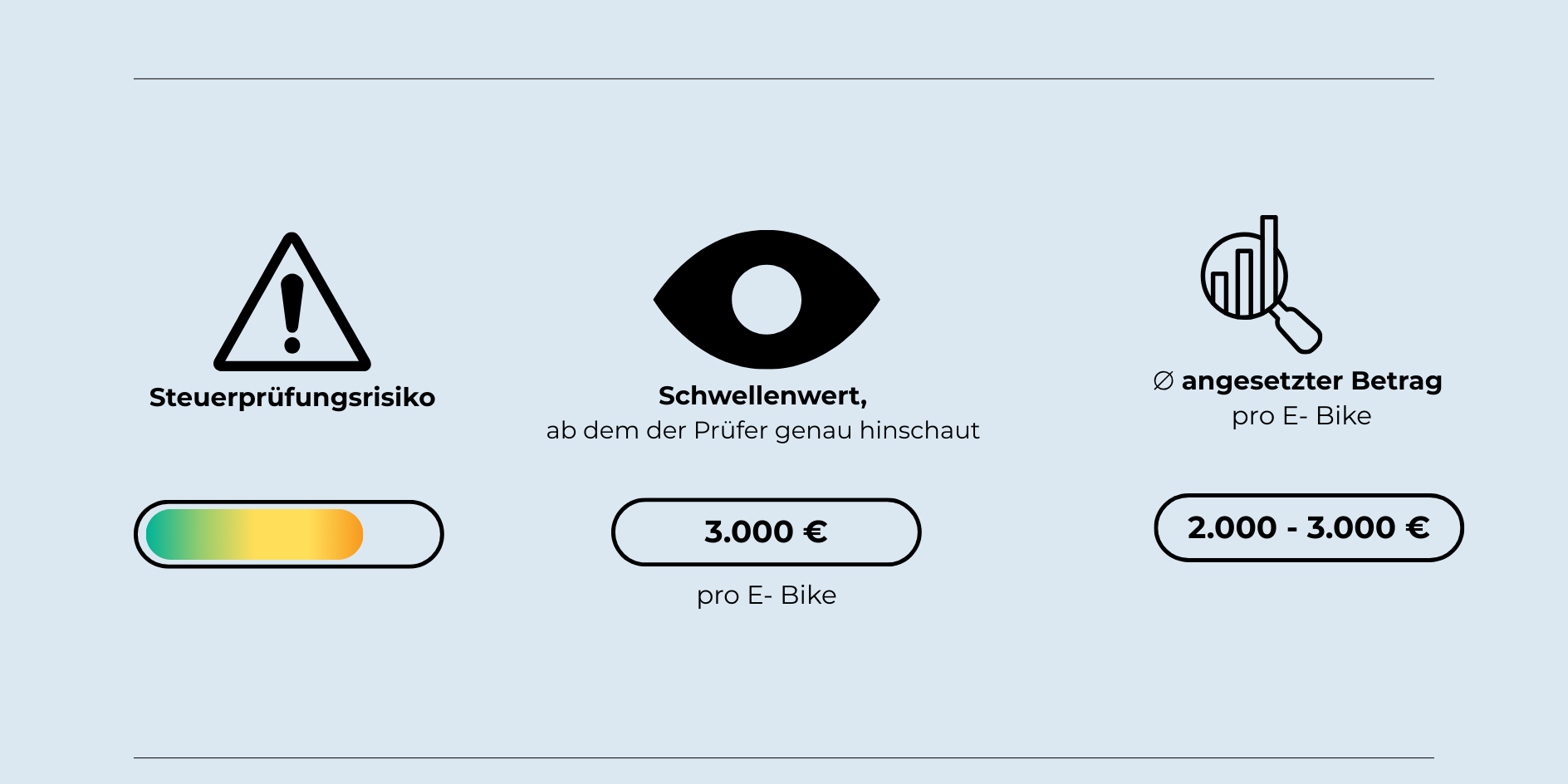

DAS SIND DIE STOLPERSTEINE

Ist das E-Fahrrad als Kfz eingestuft, muss die 1-%-Versteuerung auf den Bruttolistenpreis vorgenommen werden. Zusätzlich zum Bruttolistenpreis kommen noch 0,03 % des Bruttolistenpreises je Entfernungskilometer für die Fahrten zwischen Wohnung und erster Tätigkeitsstätte.

Bis zum 31.12.2030 ist die Nutzungsentnahme für ein E-Fahrrad in der Einstufung „Fahrrad“ nicht zu versteuern.