DARUM GEHT ES

Planst du mit deinen Arbeitnehmern einen Betriebsausflug, eine Weihnachtsfeier etc., kannst du die Kosten hierfür als Betriebsausgabe ansetzen bzw. bleiben diese bei deinem Arbeitnehmer lohnsteuerfrei, wenn du folgende Bedingungen erfüllen:

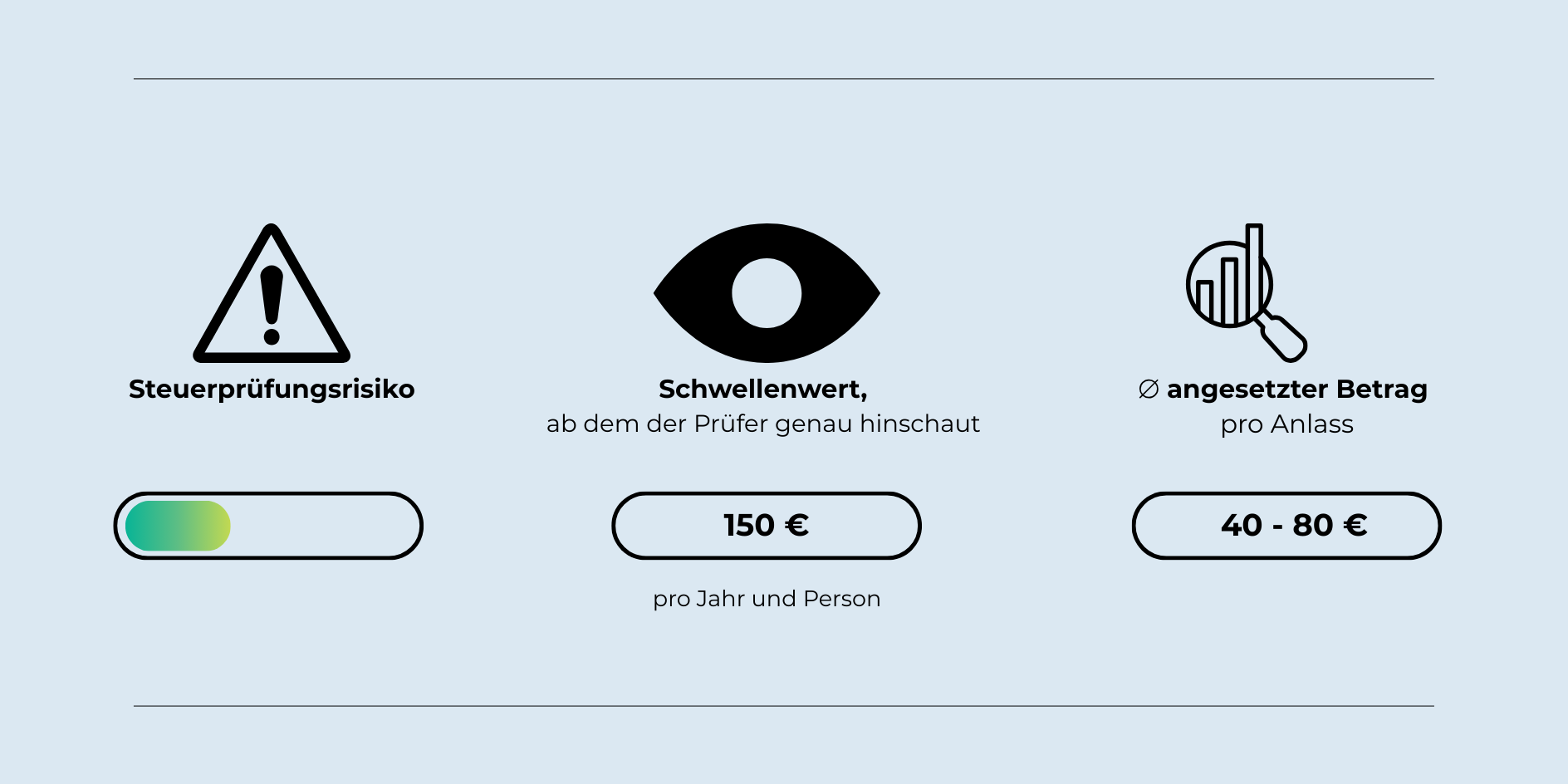

Lohnsteuerfrei sind nur maximal 2 Veranstaltungen, eine dritte Veranstaltung ist immer lohnsteuerpflichtig. Du kannst aber selbst wählen, welche Veranstaltung steuerpflichtig sein soll.

Die anderen beiden Veranstaltungen dürfen den Betrag von 110 € brutto pro Arbeitnehmer nicht übersteigen.

Wird der Grenzbetrag nicht eingehalten, ist der übersteigende Betrag von dir als Sachbezug

lohnsteuerlich zu berücksichtigen, der Vorsteuerabzug aus den für die Veranstaltung angefallenen Kosten entfällt vollständig.

DAS SIND DIE STOLPERSTEINE

Es werden auch die Personen berücksichtigt, die nicht an der Veranstaltung teilgenommen haben. Bei Feiern mit den Partnern der Arbeitnehmer müssen die Partner der Wertgrenze des Arbeitnehmers zugerechnet werden.

Sportliche oder kulturelle Veranstaltungen sind nur dann begünstigt, wenn sie mit einem geselligen Beisammensein verbunden sind, z. B. wenn du mit den Mitarbeitern vor oder nach einem Theaterbesuch ein gemeinsames Essen zu dir nimmst.

Planst du nur eine betriebliche Veranstaltung, kalkuliere nicht zu knapp, damit du nicht durch das Fehlen einiger Mitarbeiter über den Grenzbetrag hinauskommst.