DARUM GEHT ES

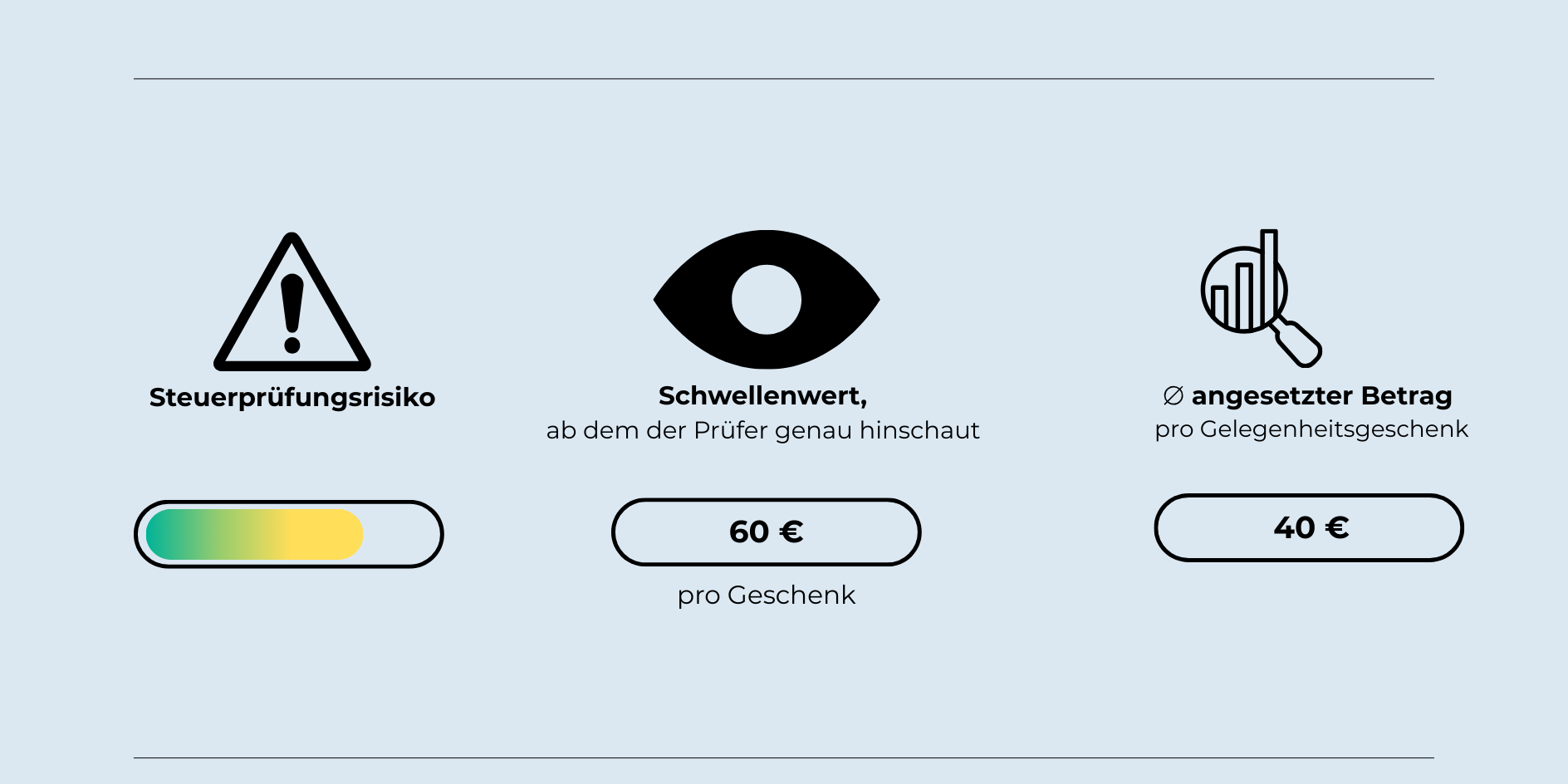

Du kannst deinen Arbeitnehmern Gelegenheitsgeschenke bzw. Aufmerksamkeiten von bis zu 60 € brutto pro Anlass machen. Im Gegensatz zu den Geschenken im Sinne des § 4 Abs. 5 Nr. 1 EStG handelt es sich hier nicht um einen Jahresbetrag. Fallen mehrere der unten genannten Anlässe bei deinem Arbeitnehmer an, ist für jeden Anlass eine Aufmerksamkeit von jeweils 60 € brutto möglich.

Insbesondere diese Aufmerksamkeiten bleiben von der Lohnsteuer und Sozialversicherung befreit: Geburtstag, bestandene Prüfungen, Mitarbeiterjubiläum, Beförderung, Krankenbesuch, Verlobung, Hochzeit, Geburt des Kindes, Taufe, Kommunion oder Konfirmation.

DAS SIND DIE STOLPERSTEINE

Es darf sich nicht um ein Geldgeschenk handeln.

Der Wert von 60 € darf pro Anlass und Person nicht überschritten werden. Bei der Überschreitung ist die gesamte Aufmerksamkeit lohnsteuer- und sozialversicherungspflichtig.

Zeichne auf dem Einkaufsbeleg der Aufmerksamkeit genau auf, wer diese erhalten hat und aus welchem Grund.