DARUM GEHT ES

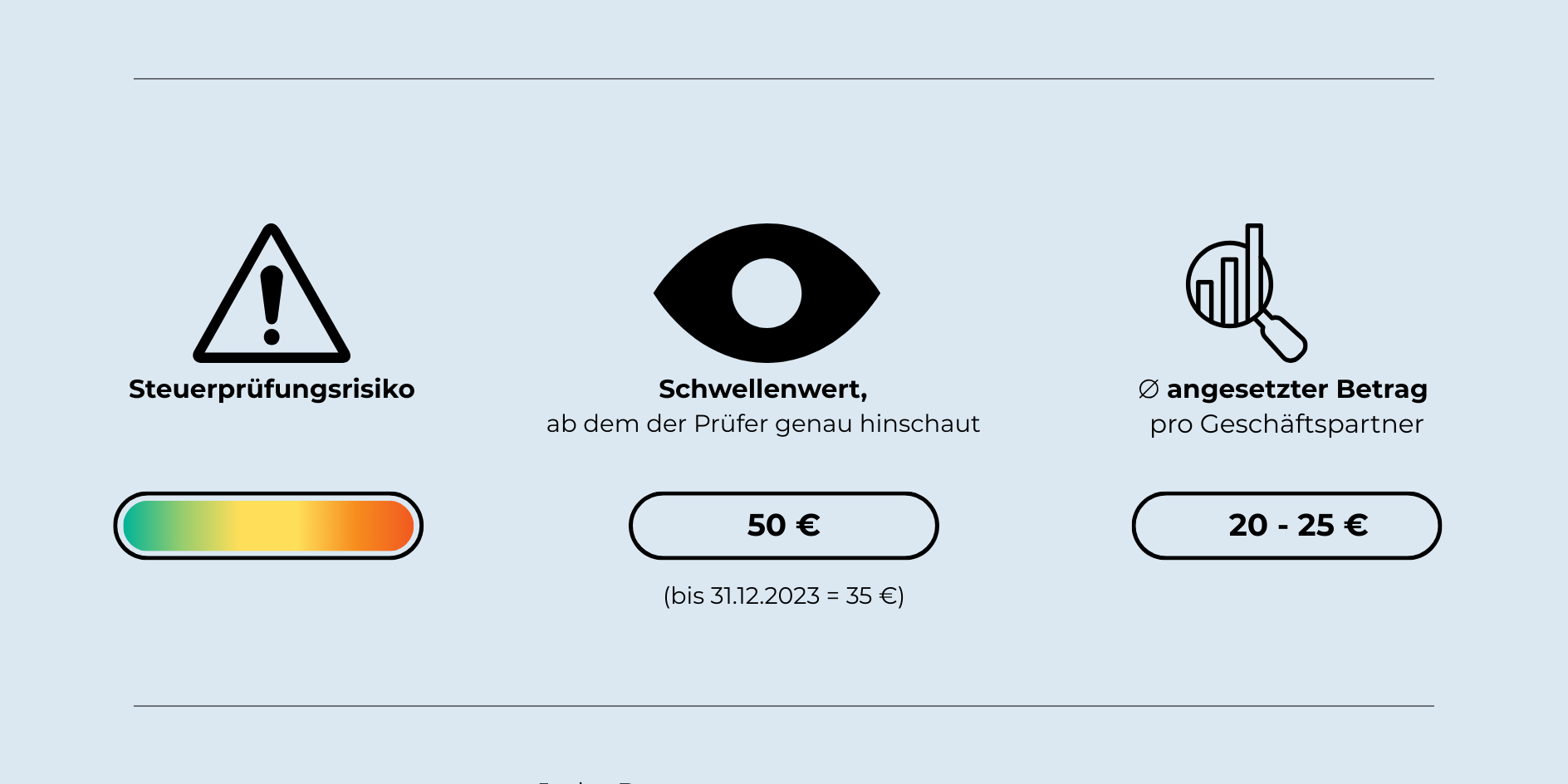

- Du darfst deinem Geschäftsfreund bzw. einem Nichtarbeitnehmer in einem Kalenderjahr zwar mehrere Geschenke machen. Alle deine Geschenke dürfen aber insgesamt nicht mehr als 50 € inklusive Umsatzsteuer betragen.

- Du musst die Geschenke gesondert in deiner Buchführung aufzeichnen und den Namen des

Beschenkten auf dem Einkaufsbeleg notieren. - Geschenke an deine Geschäftsfreunde sind bei diesen eine Betriebseinnahme, die du versteuern musst. Möchtest du dies verhindern, musst du eine Pauschalversteuerung nach § 37b EStG (30 %) vornehmen und den Beschenkten darauf hinweisen. Aber Achtung: Der Pauschbetrag zählt auch zu dem Geschenk!

Beispiel: Du hast deinem Geschäftsfreund ein Geschenk in Höhe von 15 Euro netto gemacht: Das

Geschenk kostet 15 € netto.

Bruttowert des Geschenks (19 % Umsatzsteuer) 17,85 €

30 % Pauschalsteuer, § 37b EStG von 17,85 € 5,35 €

5,5 % SoliZu von 5,35 € 0,29 €

7 % Kirchensteuer von 5,35 € 0,37 €

Wert der Zuwendung 23,86 €

DAS SIND DIE STOLPERSTEINE

Es werden an eine Person mehrere Geschenke gemacht, die 50-€-Grenze aber nicht berücksichtigt. Die Pauschalversteuerung wird bei der Berechnung der 50-€-Grenze nicht als Geschenk berücksichtigt. Aufzeichnungspflichten zu den Geschenken werden verletzt.