DARUM GEHT ES

Nutzt du dein Handy betrieblich und privat, kannst du die Anschaffungskosten deinem Unternehmen zuordnen, wenn der betriebliche Nutzungsanteil mindestens 10 % beträgt. Ist das der Fall, sind folgende Kosten eine Betriebsausgabe:

- Grundgebühren des Anschlusses

- Gesprächsgebühren, Internetkosten

- Bereitstellungsentgelte

- Reparatur- und Instandhaltungskosten

- Anschaffungskosten (GWG, siehe dort)

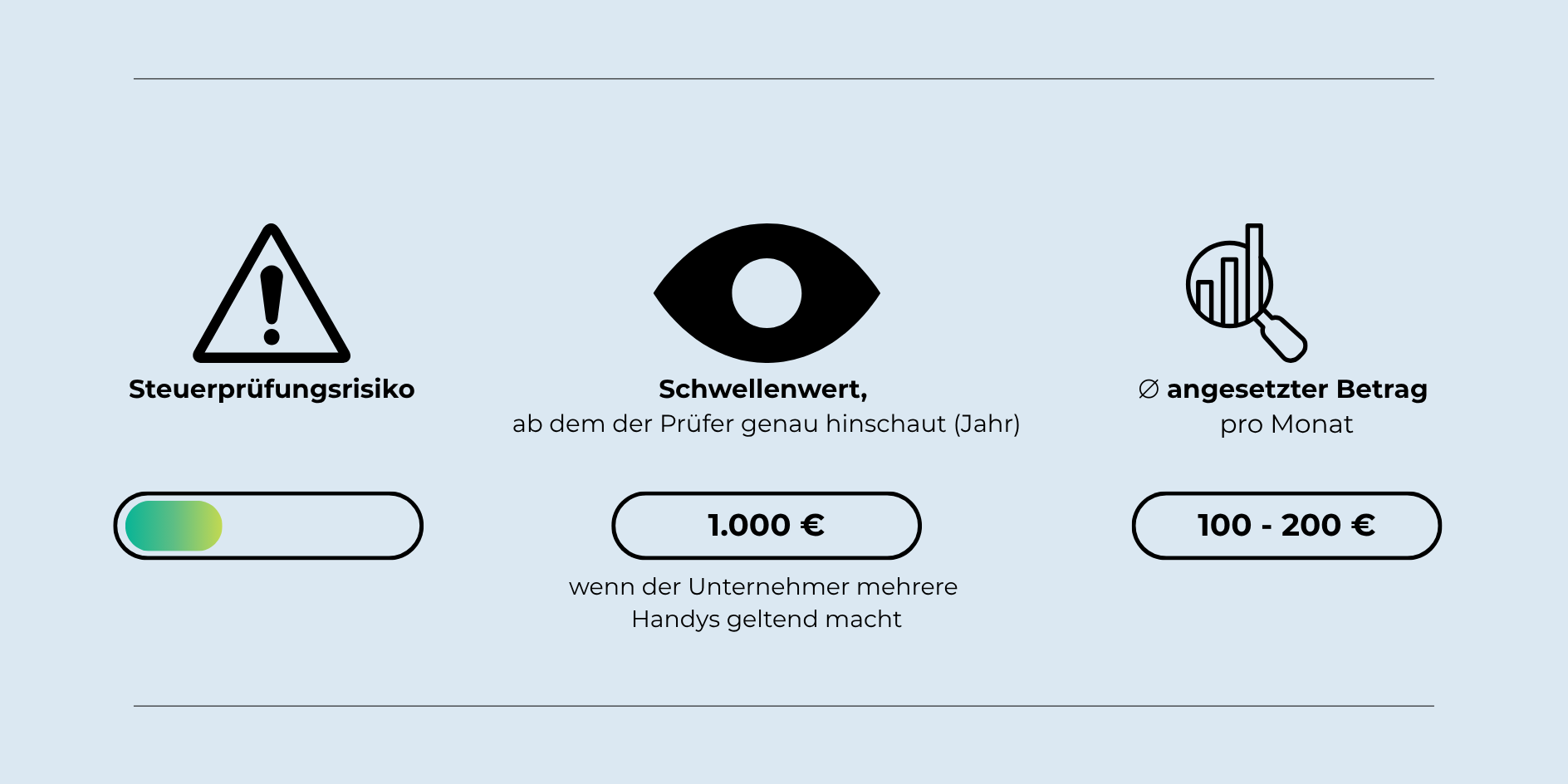

Das Finanzamt geht aber immer davon aus, dass du auch private Gespräche mit dem Handy führst, und verlangt eine Versteuerung, eine sogenannte Entnahme. Da ein Nachweis im Zeitalter der Flatrates kaum möglich ist, erkennt dein Finanzamt an, wenn du 20 % der gesamten Telefonkosten als Entnahme versteuerst.

Auch ein Betriebsausgabeabzug von 100 % ist möglich. Hier musst du aber nachweisen, dass du das Handy ausschließlich betrieblich nutzt (z. B. Verbindungsnachweis).

DAS SIND DIE STOLPERSTEINE

Das Handy wird nicht im Unternehmen, sondern in der Familie genutzt. Konkret: Es kann bei einer Prüfung nicht vorgezeigt werden.