DARUM GEHT ES

Nutzt du als Unternehmer einen Firmenwagen betrieblich und privat, musst du den privaten Anteil als Nutzungsentnahme versteuern. Erzielst du Umsätze, die dich zum Vorsteuerabzug berechtigen, fällt auf diese Nutzungsentnahme auch noch 19 % Umsatzsteuer an. Nutzt du dein Fahrzeug mindestens zu 50 % betrieblich, kannst du zur Berechnung des privaten Nutzungsanteils die 1-%-Regelung anwenden. Hier versteuerst du den monatlichen privaten Nutzungsanteil deines Fahrzeugs in Höhe von 1 %, berechnet am Bruttolistenpreis bei Erstzulassung des Fahrzeugs.

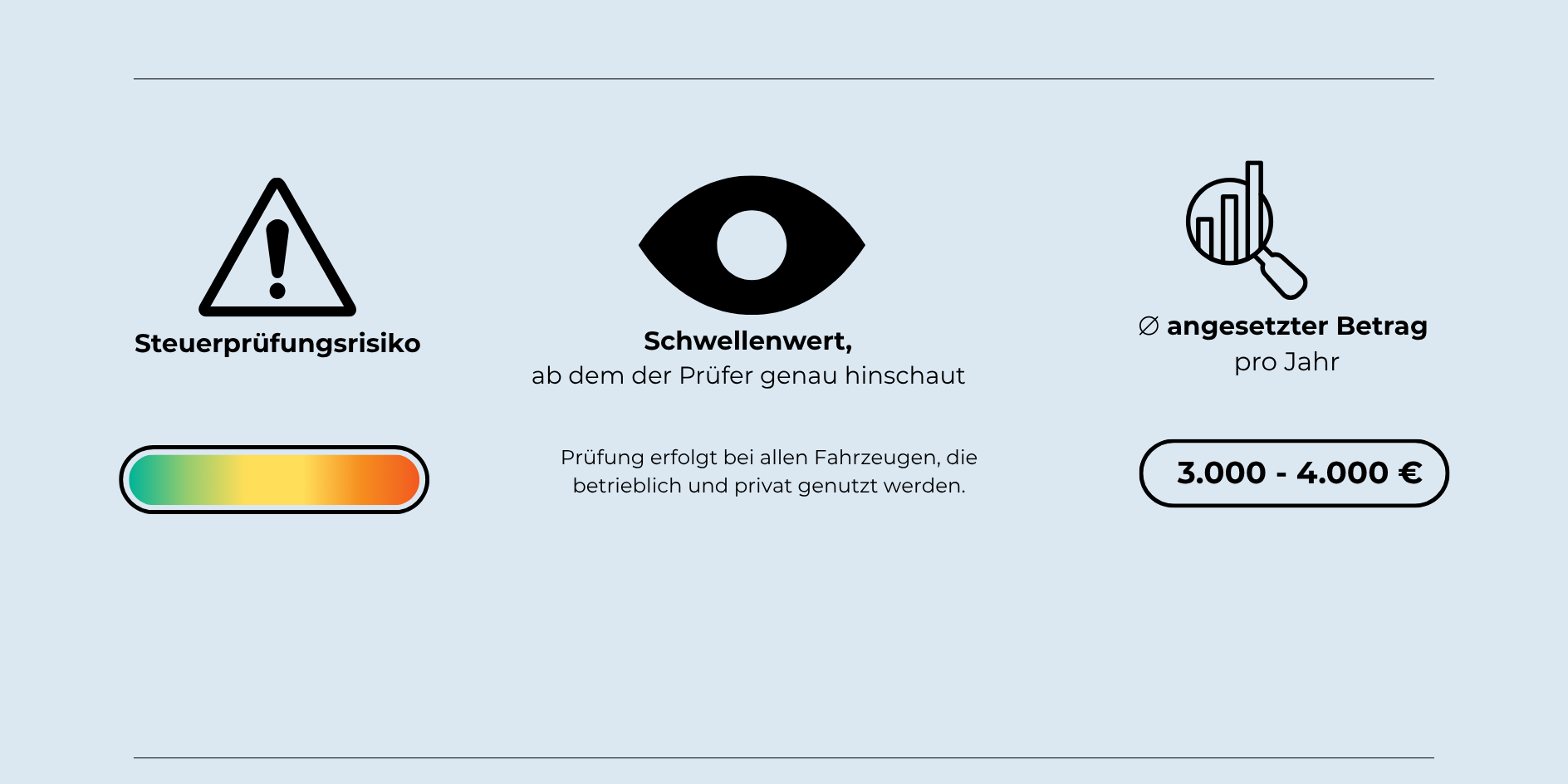

DAS SIND DIE STOLPERSTEINE

Es wird die falsche Bemessungsgrundlage gewählt. Denke hierbei an die unterschiedlichen Bemessungsgrundlagen zwischen Verbrenner (100 %), Hybrid (50 %) und E-Auto (25 %). Die Umsatzsteuer auf die Nutzungsentnahme muss immer von der 100%igen Bemessungsgrundlage berechnet werden. Fahrten zwischen Wohnung und erster Tätigkeitsstätte werden nicht berücksichtigt.

Ist dein betrieblicher Anteil an den Gesamtkilometern höher als 50 %, lohnt sich ein Fahrtenbuch. Heutige moderne Fahrtzeuge bieten hier schon eine Fahrtenbuch-Software an, die Ihnen die Führung deutlich einfacher macht.