Das FG Rheinland-Pfalz hat geprüft, ob ein Widerspruch gegen die Übertragung des BEA-Freibetrags gerechtfertigt ist, wenn das Kind in der Nähe des widersprechenden Elternteils bei Verwandten (z.B. Großeltern) lebt und eine genaue Überprüfung der Betreuung wegen familiärer Spannungen schwierig ist.

Kinderfreibetrag und BEA-Freibetrag

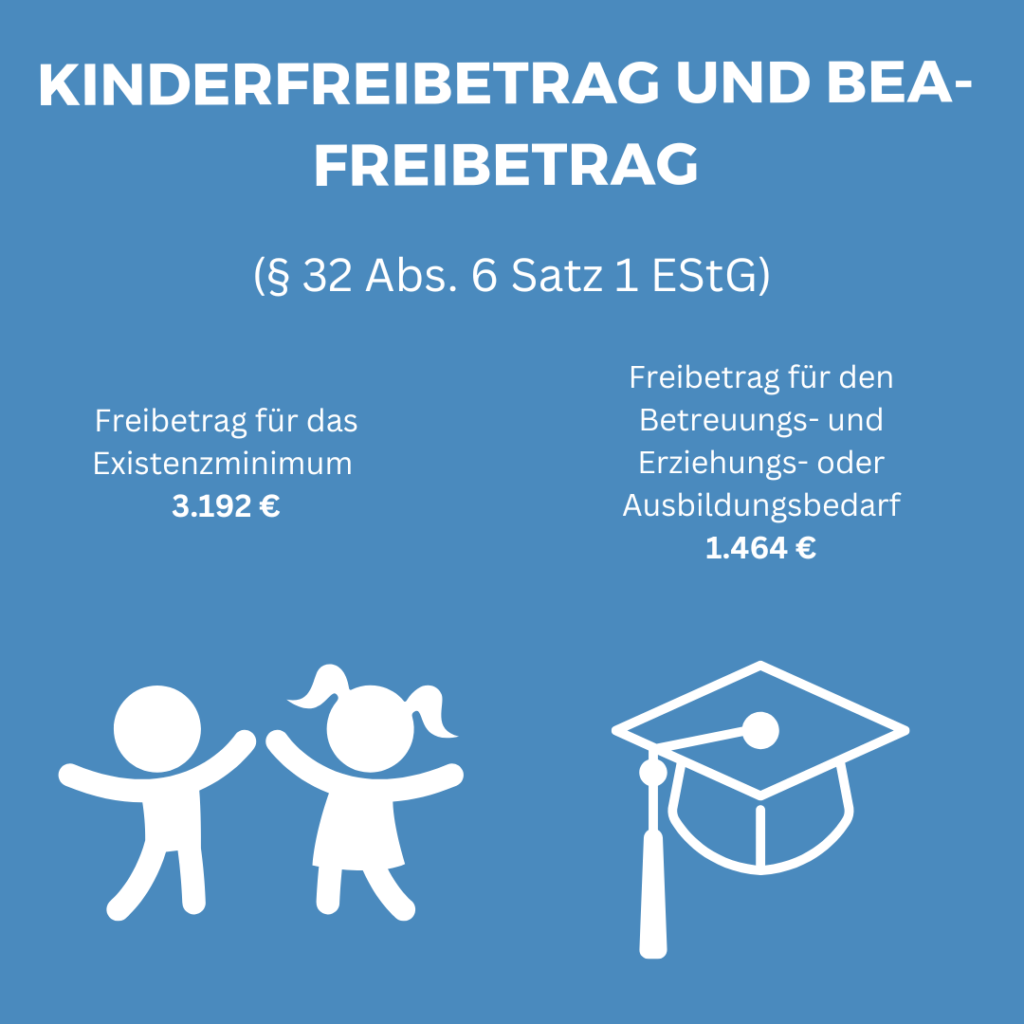

Für jedes zu berücksichtigende Kind gewährt der Fiskus einen Freibetrag in Höhe von 3.192 € für das Existenzminimum (Kinderfreibetrag) und in Höhe von 1.464 € für den Betreuungs- und Erziehungs- oder Ausbildungsbedarf (§ 32 Abs. 6 Satz 1 EStG).