DARUM GEHT ES

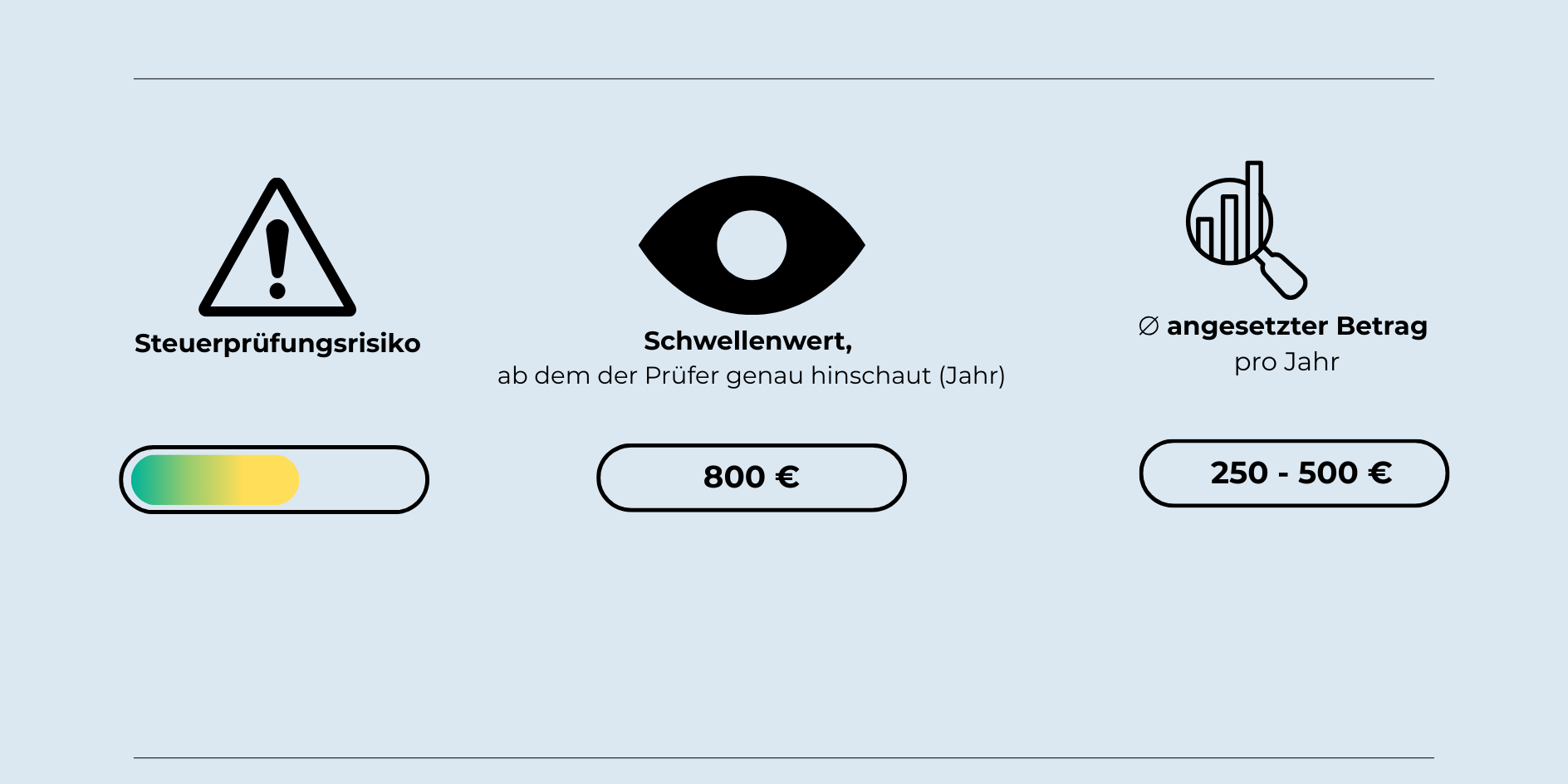

Schaffst du Wirtschaftsgüter an, deren Nettoanschaffungskosten nicht mehr als 800 € betragen, kannst du diese im Jahr der Anschaffung in voller Höhe abschreiben. (Siehe auch geringwertige Wirtschaftsgüter – Sammelposten)

DAS SIND DIE STOLPERSTEINE

Wirtschaftsgüter, deren Nettoanschaffungskosten nicht mehr als 250 € betragen, sind immer in voller Höhe im Jahr der Anschaffung abzuschreiben.

Die 1800-€-Grenze wird überschritten. In diesem Fall musst du das Wirtschaftsgut über seine Nutzungsdauer oder als GWG-Sammelposten abschreiben (§ 6 Abs. 2a Satz. 1 EStG).

Aufzeichnungspflichten der GWG werden verletzt.

Kaufst du regelmäßig geringwertige Wirtschaftsgüter ein, lohnt es sich, immer auch über die Bildung eines Sammelpostens nachzudenken (siehe geringwertige Wirtschaftsgüter – Sammelposten). Du kannst hier die Anschaffungskosten aller GWG über einen Zeitraum von 5 Jahren abschreiben.