Lies auch die anderen Teile unserer Serie

Teil 1: Anzahlungen richtig buchen: So meisterst du Buchungen bei EÜR, Bilanz und Schlussrechnung

Teil 3: Schlussrechnungen und Umsatzsteuer: Wann du die Umsatzsteuer richtig anmelden musst

Bei der Umsatzsteuerberechnung musst du bei Anzahlungen und vor allem bei der Schlussrechnung auf einige Fallen aufpassen. Diese stelle ich dir jetzt nacheinander vor.

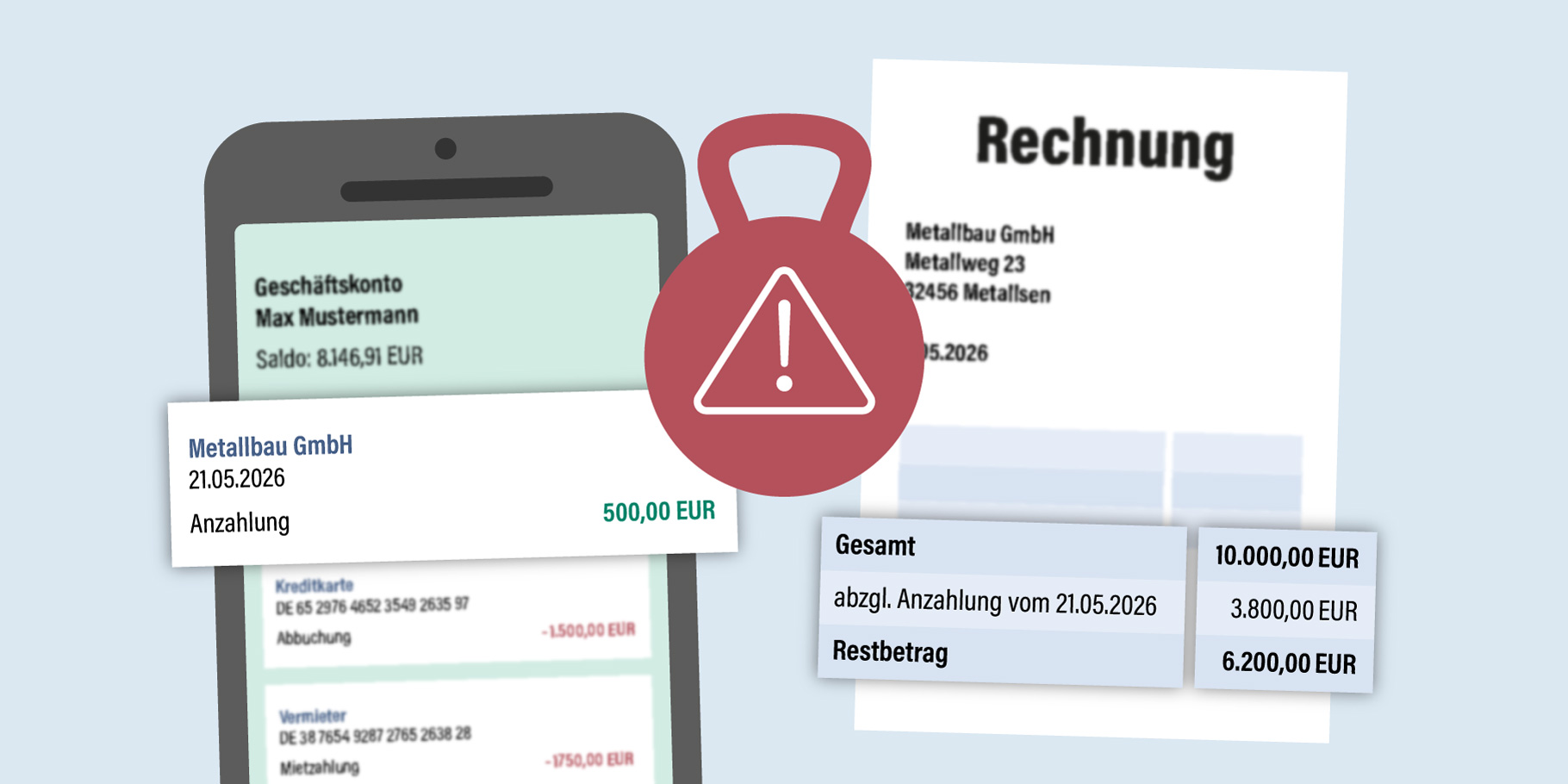

Falle 1: Buche nur die tatsächliche Zahlung

Du buchst Anzahlungen nur, wenn und soweit du diese tatsächlich an deinen Lieferanten gezahlt oder du die Anzahlung von deinem Kunden erhalten hast. Denn für Anzahlungen gilt das Zu- und Abflussprinzip (§ 11 EStG). Unabhängig davon, ob du deinen Gewinn per EÜR oder Bilanz ermittelst.